Wie hoch sind Factoring Konditionen aktuell? Gebühren, Zinsen und warum nur individuelle Berechnungen wirklich belastbar sind – kompakt erklärt.

„Was kostet Factoring aktuell?“ – diese Frage stellen sich viele Unternehmer. Doch einfache Antworten gibt es nicht. Die tatsächlichen Konditionen hängen von zahlreichen individuellen Faktoren ab. Dieser Artikel zeigt, welche Werte aktuell realistisch sind und warum nur ein echter Vergleich belastbare Ergebnisse liefert.

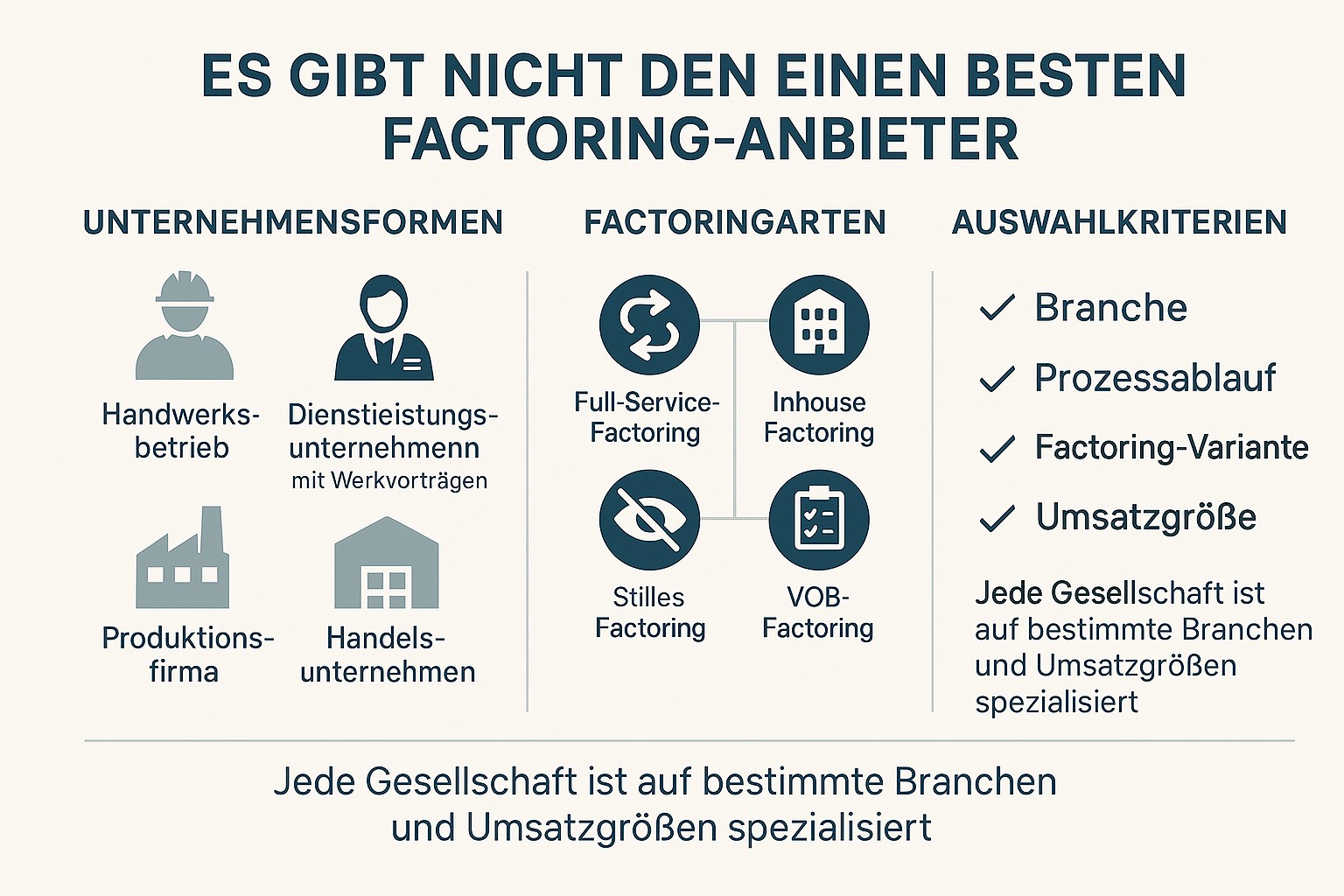

1. Factoring Konditionen aktuell: Warum pauschale Aussagen nicht funktionieren

Die Suche nach aktuellen Factoring Konditionen beginnt oft mit dem Wunsch nach klaren Zahlen. Unternehmer möchten wissen, mit welchen Kosten sie rechnen müssen und ob sich Factoring betriebswirtschaftlich lohnt. Genau an diesem Punkt entsteht jedoch häufig ein Missverständnis: Factoring lässt sich nicht wie ein klassischer Kredit mit festen Zinssätzen bewerten.

Die Konditionen entstehen nicht aus einer einfachen Formel, sondern aus einer individuellen Risikobewertung. Jede Anfrage wird von Factoringgesellschaften separat analysiert. Dabei spielen sowohl die Struktur des Unternehmens als auch die Qualität der Debitoren eine zentrale Rolle. Deshalb kann es für ein Unternehmen sehr günstige Konditionen geben, während ein anderes bei ähnlichem Umsatz deutlich höhere Kosten trägt.

Diese Individualität ist der Grund, warum pauschale Aussagen zwar Orientierung geben, aber nie die tatsächliche Kalkulation ersetzen können.

2. Warum es keinen exakten Factoring Rechner im Internet gibt

Im Internet finden sich zahlreiche Tools, die eine schnelle Berechnung von Factoringkosten versprechen. In der Praxis liefern diese Rechner jedoch nur Näherungswerte. Der Hintergrund ist einfach: Die reale Kalkulation ist zu komplex, um sie mit wenigen Eingaben zuverlässig abzubilden.

Zum einen basieren viele dieser Rechner auf einem einzelnen Kalkulationsmodell eines ganz bestimmten Factors. Sie spiegeln damit nicht den Markt wider, sondern nur eine vereinfachte Logik. Zum anderen fehlt ihnen der Zugriff auf entscheidende Parameter, die in der Praxis den Preis bestimmen.

Tatsächlich basiert die Berechnung von Factoring Konditionen auf einer Vielzahl von Einflussgrößen. Neben Umsatzhöhe, Debitorenstruktur und Zahlungszielen fließen auch Bonität, Branchenzugehörigkeit und die gewählte Factoringvariante in die Bewertung ein. In der Summe entstehen daraus komplexe Kalkulationsmodelle, die sich nicht standardisieren lassen.

Die exakte Kalkulation hängt häufig von 15 bis 20 Parametern ab. Dazu zählen unter anderem das Vertragsmodell, die gewünschte Factoringvariante, die Höhe des Factoringumsatzes, die Anzahl von Debitoren und Rechnungen, die gelebten Zahlungsziele, die benötigte Finanzierungslinie, die Auszahlungsquote sowie die wirtschaftlichen Verhältnisse des Unternehmens. Gerade diese Vielzahl an Stellschrauben erklärt, warum ein allgemein verfügbarer Online-Rechner niemals ein belastbares Individualangebot ersetzen kann.

Das bedeutet: Jeder öffentlich zugängliche Rechner kann nur eine Annäherung liefern – niemals eine exakte Kondition für den konkreten Einzelfall. Selbst bei Factoringgesellschaften, die diese Möglichkeit anbieten, können Konditionen mit den entsprechenden Argumenten nachverhandelt und verbessert werden.

3. Factoring Gebühren und Zinsen aktuell: realistische Einordnung

Auch wenn exakte Konditionen immer individuell berechnet werden, lassen sich aktuelle Marktbandbreiten sinnvoll einordnen. Diese Werte helfen Unternehmern, ein Gefühl für die Größenordnung zu entwickeln und grob abzuschätzen, ob ein vorliegendes Angebot eher marktgerecht oder eher zu teuer kalkuliert ist.

Bei der klassischen Einzelkostenberechnung bewegen sich Factoringgebühren aktuell häufig in einem Bereich von etwa 0,12 % bis 1,85 % des angekauften Forderungsvolumens. Die Spannbreite ergibt sich aus den unterschiedlichen Risikoprofilen der Unternehmen, der Struktur der Debitoren sowie aus branchenspezifischen Besonderheiten.

Der Zins wird in vielen Fällen auf Basis des 3-Monats-Euribor kalkuliert. Hinzu kommt eine individuelle Marge des Factors, die derzeit häufig zwischen 1,25 % und 2,45 % liegt. Daraus ergeben sich bei guter Bonität in vielen Fällen Gesamtzinssätze von etwa 3,25 % bis 4,45 % pro Jahr.

Entscheidend ist dabei: Diese Werte sind keine festen Preise, sondern Orientierungsgrößen. Die tatsächliche Kondition kann im Einzelfall darüber oder darunter liegen. Genau deshalb sollten Unternehmer aktuelle Marktspannen kennen, sie aber nie mit einem verbindlichen Angebot verwechseln.

4. All-In Gebühren: Vereinfachung mit Vor- und Nachteilen

Neben der klassischen Aufteilung in Gebühr und Zins hat sich im Markt ein zweites Modell etabliert: die sogenannte All-In Gebühr. Hier werden Factoringgebühr, Zins und Debitorenprüfkosten in einer einzigen Kennzahl zusammengeführt. Zusätzliche laufende Kosten werden bei diesem Modell in der Regel nicht separat berechnet.

Für viele Unternehmer wirkt dieses Modell zunächst transparenter, weil die Kalkulation einfacher erscheint. Tatsächlich bietet die All-In Gebühr eine bessere Planbarkeit, insbesondere wenn Zahlungsziele konstant sind und die Erlösschmälerung bei der Rechnungsstellung frühzeitig kalkuliert werden soll. Gleichzeitig geht jedoch ein Teil der Detailtransparenz verloren, da einzelne Kostenbestandteile nicht mehr separat ausgewiesen werden.

In der Praxis bewegen sich All-In Gebühren bei einem Zahlungsziel von 30 Tagen– abhängig von Struktur, Factoring-Umsatz und weiteren Parametern – häufig in einem Bereich von rund 0,90 % bis 3,20 %. Auch hier gilt: Die konkrete Höhe ist immer das Ergebnis einer individuellen Bewertung und lässt sich nicht seriös pauschalieren.

5. Warum sich Factoring Konditionen so stark unterscheiden

Ein besonders wichtiger Punkt für die Praxis ist die enorme Spreizung zwischen verschiedenen Angeboten. Selbst bei vergleichbaren Unternehmen können die Konditionen deutlich auseinanderliegen. Unterschiede von bis zu 100 % sind keine Ausnahme, sondern kommen regelmäßig vor.

Die Ursache liegt in den unterschiedlichen Bewertungsansätzen der Factoringgesellschaften. Jeder Anbieter nutzt eigene Modelle zur Risikoeinschätzung und kalkuliert auf dieser Basis seine Preise. Hinzu kommen unterschiedliche Kostenstrukturen, Margenerwartungen, branchenspezifische Erfahrungen und nicht selten auch zusätzliche Nebenkosten, die auf den ersten Blick gar nicht sichtbar sind.

Für Unternehmer bedeutet das: Der erstbeste Anbieter ist selten automatisch die wirtschaftlich beste Lösung. Erst ein unabhängiger Kostenvergleich verschiedener Factoringgesellschaften zeigt, welche Konditionen tatsächlich marktgerecht sind und welche Positionen später unnötig Marge kosten.

6. Praxisbeispiel: Wie sich Konditionen konkret auswirken

Kleineres Beispielunternehmen: Elektrotechnikbetrieb

Ein mittelständischer Elektrotechnikbetrieb mit einem Jahresumsatz von 1,8 Mio. Euro, rund 35 Debitoren und durchschnittlichen Zahlungszielen von 30 Tagen erhält zwei All-In Angebote. Im ersten Angebot liegt die All-Inclusive Factoringgebühr bei 1,85% (Inklusiv aller Kostenposition). Das zweite Angebot Enthält jedoch keine Mindestlaufzeit, keine Mindestfactoringgebühr und hat optional sogar die Möglichkeit des Anzahlungsfactoring, für 2,25 % all in Gebühr.

Trotz der höheren Konditionen bei Angebot 2, entscheidet sich der Unternehmer hierfür, da er maximale Flexibilität wünscht und das Anzahlungsfactoring seine bisherige Einkaufsfinanzierung weitgehend ersetzen kann.

Gerade weil viele Unternehmer zunächst nur auf die schnelle Liquidität schauen, werden die Unterschiede in der vertraglichen Ausgestaltung und evtl. zusätzlichen Dienstleistungsfunktionen oft unterschätzt. In der Gesamtbetrachtung sollte neben den reinen Kosten auch immer die Bedarfsdeckung des Unternehmens berücksichtigt werden.

7. Wie Unternehmer ihre Konditionen realistisch bewerten

Der wichtigste Schritt besteht darin, Factoring nicht über Einzelwerte zu beurteilen, sondern über das Gesamtbild. Eine niedrige Gebühr ist wenig aussagekräftig, wenn gleichzeitig zusätzliche Kostenpositionen anfallen oder der Zins überdurchschnittlich hoch ist. Umgekehrt kann ein Angebot mit leicht höherer Gebühr am Ende wirtschaftlicher sein, wenn es weniger Nebenkosten enthält und eine bessere Auszahlungsquote bietet.

Sinnvoll ist daher immer eine vollständige Analyse aller Kostenbestandteile. Erst wenn Gebühr, Zins, mögliche Nebenkosten, Mindestgebühren und Vertragsdetails gemeinsam betrachtet werden, entsteht ein realistisches Bild. In vielen Fällen zeigt sich dabei, dass vermeintlich günstige Angebote langfristig teurer sind als zunächst angenommen.

Gerade deshalb ist Transparenz so wichtig. Unternehmer sollten nicht nur nach dem Preis fragen, sondern nach der Logik hinter der Kalkulation. Wer versteht, welche Parameter den Preis beeinflussen, kann Angebote besser einordnen und gezielter verhandeln.

Fazit: Factoring Konditionen lassen sich nur individuell bestimmen

Factoring Konditionen sind kein standardisiertes Produkt, sondern das Ergebnis einer individuellen Kalkulation. Genau darin liegt die Herausforderung – aber auch die Chance. Wer sich allein auf pauschale Werte oder vereinfachte Online-Rechner verlässt, läuft Gefahr, Angebote falsch einzuordnen und unnötige Kosten zu akzeptieren.

Unternehmer, die mehrere Angebote vergleichen und die zugrunde liegenden Parameter verstehen, können dagegen erhebliche Kostenvorteile realisieren. Nicht der Durchschnittswert entscheidet, sondern die individuell passende Struktur für das eigene Unternehmen, die eigene Branche und die eigene Debitorensituation.

Kundenstimmen

„Erst durch den strukturierten Vergleich haben wir erkannt, wie stark sich die Konditionen unterscheiden können. Das hat uns mehrere tausend Euro pro Jahr gespart.“

– M. Schneider, GF einer Elektro GmbH

„Die Transparenz über alle Kostenbestandteile war für uns entscheidend. Vorher haben wir nur auf die Gebühr geschaut – das war ein Fehler.“

– T. Wagner, Inhaber eines Personaldienstleisters

FAQ – Häufig gestellte Fragen und Antworten

Kann man Factoring Konditionen online exakt berechnen?

Nein. Online-Rechner liefern nur Näherungswerte, da viele entscheidende Parameter individuell bewertet werden müssen.

Wie hoch sind Factoring Gebühren aktuell?

Typischerweise bewegen sie sich derzeit zwischen etwa 0,12 % und 1,85 %, abhängig von Struktur, Risiko und Branche.

Wie wird der Factoringzins berechnet?

In vielen Fällen auf Basis des 3-Monats-Euribor zuzüglich einer individuellen Marge des Anbieters.

Was ist eine All-In Gebühr?

Eine pauschale Gebühr, die Factoringgebühr, Zins und Debitorenprüfkosten zusammenfasst und für mehr Planbarkeit sorgt.

Warum unterscheiden sich Angebote so stark?

Weil Anbieter unterschiedliche Bewertungsmodelle, Kalkulationsansätze und Kostenstrukturen verwenden.

Quellen